<보험호구가 알려주는 보험꿀팁 17> 실손의료비보험 관련 팁(+보험금 청구 팁)

* 책 내용을 인용해서 설명드리겠습니다.

◎ 해당 글은 책 내용을 인용하여 작성된 자료로 저작권법의 보호를 받으며, 작성자의 동의 없는 사용이 금지됩니다.

본 자료의 일부 혹은 전체 내용을 무단으로 복제/배포하거나 2차적 저작물로 재편집하는 경우, 민형사상 책임을 질 수 있습니다.

1. 실손의료비보험 중복가입 시 참고 사항

개인실손보험은 중복으로 가입이 불가하지만 회사에서 단체실손보험을 가입했을 때, 개인실손보험과 중복이 되는 경우가 생깁니다. 2022년 기준으로 약 150만명이 중복으로 가입되어 있는 것으로 추산됩니다.

실손보험은 비례보상 시 자기부담금은 제외하고 비례보상되므로 한도가 높아지고 면책기간에도 보상을 받을 수 있다는 점 외에는 좋은 점이 없습니다. 그래서 하나는 중지하는 것을 추천드리는데 기존에는 개인실손보험만 중지 신청이 가능했지만, 2023년부터는 단체실손보험도 중지가 가능해졌습니다. 단체 실손보험 중지 시 납입보험료와 해지환급금은 소비자에게 환급됩니다.

만약 개인실손보험을 중지시켰다면 추후 재개 시 기존에는 재개 당시 파는 상품만으로만 재개가 가능했는데 2023년부터는 중지 시 가입한 상품으로도 재개가 가능해졌습니다. 단, 재개 시점에 재계약주기가 지났다면 재개 당시 판매 중인 상품으로만 가입이 가능합니다.

2. 실손의료비보험 중복가입 시 비례보상 계산(개인실손의료비 + 단체실손의료비)

* 계산이 어렵기 때문에 참고만 하시고 중복 가입 시 이득이 적으므로 하나는 중지하는 것을 추천드립니다.

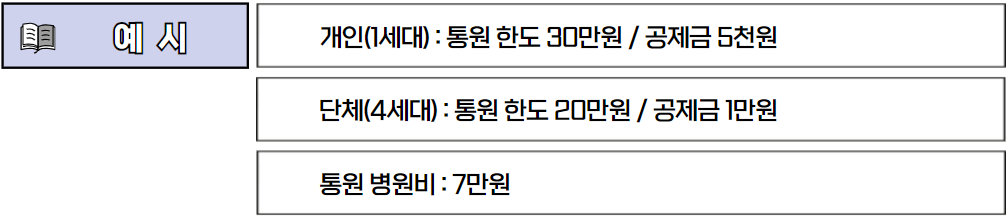

- 보장대상의료비 : 7만원

- 개인(1세대) 보장책임액 : 6만 5천원

- 단체(4세대) 보장책임액 : [급여로 가정] 5만 6천원 (공제금은 1만원이나 자기부담금 20%, 1만 4천원)

- 개인(1세대) 보험금 계산식 : ( 7만원 - 5천원 ) x ( 6만 5천원 / 12만 1천원 ) = 3.5 만원

- 단체(4세대) 보험금 계산식 : ( 7만원 - 5천원 ) x ( 5만 6천원 / 12만 1천원 ) = 3 만원

⇨ 각 보험사에서 3.5만원, 3만원을 받아 총 6.5 만원을 받지만 각 보험사에 개별로 신청해야 하는 번거로움이 있음

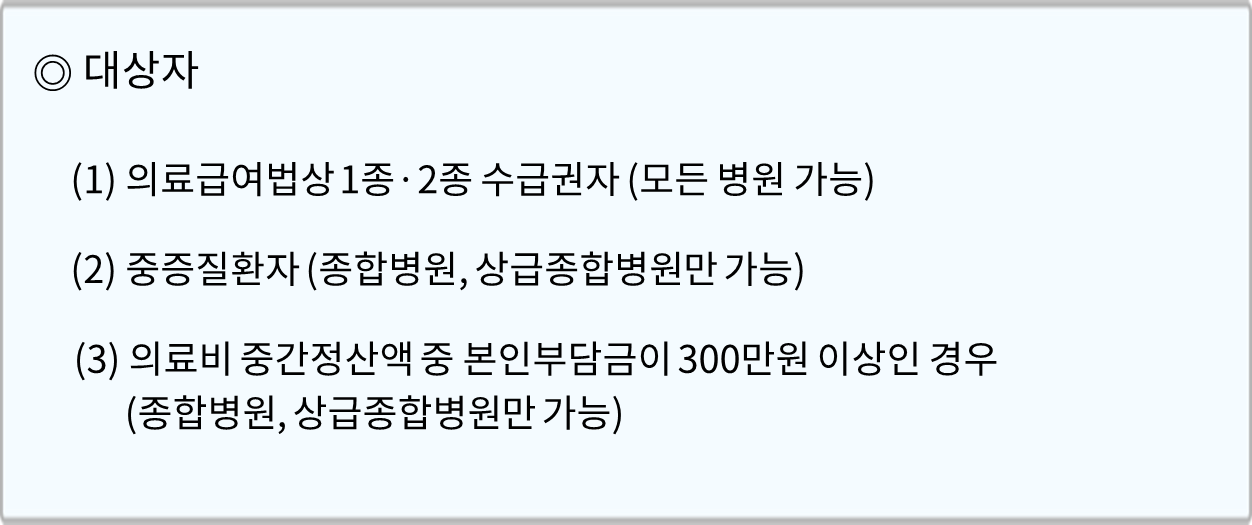

3. 실손의료비보험 의료비 신속 지급 제도(입원만 해당)

의료비가 많이 나오는 등 의료비 납입이 곤란한 사람에게 도움을 주기 위한 제도입니다. 대상자 조건에 부합하는 경우, 사후 지급되는 예상 보험금 중 70%를 보험사에 요청하여 선지급 받을 수 있습니다.

청구 방법은 보험사 홈페이지에서 신속지급제도 신청 양식을 다운로드 후 작성하여 진료비 세부내역서와 중간진료비 고지서를 함께 제출하면 됩니다.

4. 실손의료비보험 보험금 청구 시 참고사항

* 예시 : 3세대 실손보험

통원치료로 보험금을 청구할 때, 보험가입금액(한도)과 공제금액은 한 번 통원했을 때 발생한 비용을 기준으로 적용됩니다.

처방조제를 예로 들어 설명드리겠습니다.

[통원 - 처방조제 기준]

가입한도 : 5만원

공제금액 : 급여 10%, 비급여 20% 또는 8천원 중 더 큰 금액

1) 약값이 클 경우 - 한도 초과 주의

한 번에 1달치 약을 처방받아 약값이 20만원이 나왔다고 가정해 보겠습니다.

→ 이 경우 보험가입금액(한도)인 최대 5만원까지만 보험금이 지급됩니다.

하지만, 보름치 약씩 두 번 나눠 통원했다면?

→ 각각 통원 기준으로 적용되기 때문에 총 10만원까지 청구 가능해집니다.

Tip : 고액 약 처방은 통원 횟수를 나눠 조정하는 것도 하나의 방법입니다.

2) 약값이 작을 경우 - 공제금액 미만 주의

특정 질병으로 3번 통원했고, 통원할 때마다 약값이 5천원씩 나왔다고 가정해 보겠습니다. (총 15,000원)

→ 통원 1회당 약값 5천원은 공제금액(8천원)보다 작기 때문에 보험금을 전혀 받을 수 없습니다.

하지만 처방을 길게 받아 한번에 약값이 1.5만원이 나왔다면?

→ 최소 공제금액을 초과해 7천원의 보험금을 청구할 수 있습니다.

* 정리 : 통원 치료로 실손의료비보험 보험금 청구 시 보험가입금액(한도)과 공제금액을 고려해야 합니다. 특히 고액의 통원치료는 한도를 초과한 비용은 보상되지 않으니 주의하셔야 합니다.

< 책 구매링크 >

1. YES24

https://www.yes24.com/Product/Goods/142563759

2. 밀리의서재

https://www.millie.co.kr/v3/bookDetail/e71f83279ffc47ea?referrer=searchRecent

'보험꿀팁' 카테고리의 다른 글

| 2025년 최신 산정특례 제도 총정리 (적용 대상·등록 방법·주의사항) (0) | 2025.04.29 |

|---|---|

| <보험꿀팁 16> 보험 리모델링, 설계사에게만 맡기면 안 되는 이유 (2) | 2025.04.20 |

| <보험꿀팁 15> 보험은 맞춤형! 보험사에 속지말자!(Feat. 에필로그) + 책 구매인증 이벤트 (1) | 2025.04.14 |

| <보험꿀팁 14> (Tip) 화재보험 (0) | 2025.04.13 |

| <보험꿀팁 13> (Tip) 직접 보험 분석하기 (예시 : 네이버페이, 보험사어플) (1) | 2025.03.19 |